Finanzas Claras

¿En qué consiste el sistema de amortización francés?

La subida de los tipos de interés está encareciendo sustancialmente las hipotecas. El peso que estos préstamos supone para las economías familiares motiva que le prestemos atención. Debemos conocer qué es un tipo hipotecario y distinguir los tipos fijos, variables y mixtos. Pero también es útil comprender los sistemas mediante los cuales se amortizan los préstamos. El que se aplica tradicionalmente en España es el sistema de amortización francés. Vamos a conocerlo con sus ventajas y desventajas.

¿Qué es el sistema de amortización francés?

El sistema de amortización francés, también conocido como sistema de amortización constante, es el método más común en Europa. Se popularizó en Francia en el siglo XIX, de ahí su nombre. Si tienes una hipoteca, lo más probable es que estés devolviéndola así.

Con este sistema, las cuotas mensuales son constantes a lo largo del plazo del préstamo.

Esto implica una peculiaridad: su importe se reparte de manera que el equilibrio entre el capital amortizado y los intereses van cambiando, o ajustándose, en cada pago. Al principio del plazo, la mayor parte del pago va destinada a cubrir los intereses, y a medida que se va amortizando el préstamo, cada vez se destina una mayor proporción del pago al capital.

¿Por qué? Porque en el sistema de amortización francés, la tasa de interés se aplica sobre el capital pendiente de amortizar, y no sobre el capital total del préstamo. Es decir, el porcentaje se calcula sobre una cantidad cada vez menor. Para que todas las cuotas se mantengan constantes, a medida que se reduce este interés, se aumenta en cada cuota el dinero destinado a devolver el capital prestado.

Pero quizá vayamos demasiado rápido. Vamos a dar unos pasos atrás para explicar algún concepto que quizá estemos pasando por alto.

¿Qué es un tipo hipotecario?

Un tipo hipotecario es el interés que se aplica a un préstamo hipotecario. Es decir, el porcentaje que se añade al capital prestado para calcular el importe total que debe devolverse al banco. En otras palabras, el tipo hipotecario es el dinero que nos cobra una entidad financiera a cambio de prestarnos un dinero.

Los tipos hipotecarios pueden variar según el prestamista, el plazo del préstamo, el tipo de interés (fijo, variable o mixto) y otras condiciones.

¿Qué significa amortizar un préstamo hipotecario?

Amortizar un préstamo hipotecario significa pagar el capital y los intereses adeudados a lo largo del plazo del préstamo. Hablando en plata: devolver el dinero que te han prestado, además de los intereses que tienes que pagar por haber recibido el préstamo.

La amortización se realiza mediante pagos periódicos, generalmente mensuales. Y aquí es donde viene lo importante para el tema que tratamos hoy: cada cuota que pagamos puede dividirse en dos partes.

- Una parte es una devolución o amortización del capital que nos han prestado.

- La otra, el pago de los intereses que nos imponen.

Pero estas dos partes no son iguales, y su proporción puede variar en el tiempo si el sistema por cual amortizamos es el francés. Veamos cómo funciona esto.

¿En qué se diferencia el sistema de amortización francés de los sistemas de amortización alemán y americano?

Hemos dicho que en el sistema de amortización francés las cuotas son constantes, porque se va aumentando la proporción de capital amortizado a medida que se reduce el interés. En el sistema de amortización alemán, esto no sucede. La cantidad de capital amortizado en cada cuota es siempre la misma. Pero el tipo de interés, al igual que en el sistema francés, también se aplica sobre el capital pendiente. ¿Cuál es el resultado de esto? Que las cuotas son cada vez menores. Por esto, al sistema de amortización alemán también se le conoce como sistema decreciente.

En el sistema americano, por el contrario, no existe una partición de las cuotas entre capital amortizado e interés pagado. Las cuotas que se pagan al principio del plazo son exclusivamente de intereses. Una vez que se abona todo el interés que nos cobra el banco, entonces sí, empezamos a devolver el capital prestado.

El sistema americano se utiliza muy poco para usuarios particulares. Por una parte, es el sistema en el que más intereses se paga. Recuerda que en los dos métodos anteriores, el interés se aplicaba sobre el capital pendiente de devolver, por tanto, cuanto más capital devolvíamos más se reducía el interés. Pero en el americano no se devuelve capital hasta que no se completa el pago del interés. Por tanto, el interés no se reducirá.

¿Qué ventajas y desventajas tiene el sistema de amortización francés?

La principal ventaja del sistema de amortización francés es que resulta predecible. Las cuotas siempre son las mismas (especialmente si el tipo aplicable es fijo; si el tipo es variable, la cuota por parte de la entidad será fija, pero variará según el índice de referencia que hay que sumar). Esto puede ayudar a planificar la devolución de un préstamo sin que afecte demasiado a nuestra salud financiera.

La principal desventaja es que el capital se amortiza lentamente. En las primeras cuotas, al estar compuestas principalmente de intereses, la cantidad de capital prestado que vamos devolviendo es pequeña. Como además el interés se aplica sobre el capital pendiente de devolver, desciende más despacio.

Además, si queremos anticipar una amortización de capital antes del fin de contrato, también nos encontraremos una desventaja: al haber estado pagando, sobre todo, intereses, el capital a devolver aún será alto. De la misma forma, si tuviéramos un problema y la hipoteca se ejecutase, no sólo perderíamos el inmueble hipotecado, sino que además todavía arrastraríamos una buena parte del préstamo.

¿Cómo se calculan las cuotas por el sistema de amortización francés?

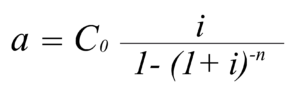

Tu banco te tiene que facilitar la tabla de cuotas correspondiente al plazo total del préstamo. Sin embargo, si te interesa también hay una fórmula para saber qué parte de una cuota determinada se va a pagar intereses y qué parte amortiza capital. Es la siguiente:

En la que:

“a” es la cuota periódica constante.

“Co” es el capital prestado.

“i” es el tipo de interés anual del préstamo.

“n” es el número de cuota.

Según esta fórmula, podemos calcular el siguiente ejemplo. El banco nos presta (Co) 100.000 € al 3% de interés con un plazo de 30 años (es decir, con 360 cuotas). Las primera cuotas mensuales, según el sistema de amortización francés, serían las siguientes:

Como ves, muy despacito, la cuantía de los intereses baja, la del capital amortizado sube, pero el importe de la cuota es constante (insistimos en que esto es matizable en el caso de las hipotecas variables).

Ahora veamos cómo serían las últimas cuotas:

En el último período de la hipoteca, los intereses representan cantidades mínimas.

¿Cuál es el mejor momento para amortizar capital en un préstamo?

El mejor momento para amortizar capital es al principio del plazo. Como hemos explicado, los intereses se aplican sobre el capital pendiente de devolver. Por lo tanto, cuanto antes reduzcamos la cantidad de capital a devolver, antes reduciremos la carga de los intereses. Sin embargo, si amortizamos el capital al final, cuando el interés ya es bajo, apenas ahorraremos.

En cualquier caso, para amortizar capital por anticipado debes también fijarte en otras variables. Sobre todo, si en tu contrato figura alguna comisión por amortización anticipada. Y, si tu hipoteca es variable, el valor de los tipos de interés. Solo cuando el Euribor está alto merece la pena amortizar por adelantado.

Si te ha interesado este artículo te recomendamos: